O ecossistema de startups de seguros no Brasil tem tido muito a comemorar nos últimos anos em relação ao fenômeno global Insurtech. Como em outras partes do planeta, o Brasil foi palco de um recorde histórico de investimentos em Insurtechs (estágios iniciais predominantemente), com rodadas sendo anunciadas em velocidade nunca vista antes. O mercado de serviços financeiros em geral tem sido historicamente maduro para o crescimento, especialmente quando consideramos uma grande parcela da população carente desse tipo de serviço e ainda sem proteção adequada.

Fatores estruturais como forte penetração digital (super acelerada pela pandemia do Corona vírus), rápido crescimento do e-commerce e uma classe média emergente estão entre as principais razões pelas quais o Brasil está quebrando recordes de capital de risco este ano.

O mercado consumidor no Brasil está crescendo rapidamente direcionado pelo avanço da classe média e da tecnologia digital mudando de comportamento e se tornando parte da vida cotidiana. Isso estimulou a demanda por ofertas digitais, o que levou ao surgimento de mais startups e, consequentemente, ao interesse dos investidores.

Insurtechs no Brasil

Existem mais de 170 insurtechs mapeadas no Brasil no ano de 2022. Esse número tem crescido a uma taxa composta (CAGR) de 25% ao ano. O volume de investimentos aportado nas insurtechs brasileiras teve o seu recorde no ano de 2021, atingindo a marca de USD$ 318 milhões. Em 2022, o mercado global de capital de risco foi afetado pela diminuição da liquidez financeira e aumento da taxa de juros nos EUA. As principais rodadas de investimentos foram para 180 Seguros que recebeu aporte de USD$ 31,4 milhões, seguido da DARWIN Seguros com USD$ 8,3 milhoes e AZOS Seguros com USD$ 6 milhões.

Um mercado pouco servido e com baixa penetração

A baixa penetração em todas as linhas de negócios do setor de seguros no Brasil e ainda milhões de consumidores carentes contribuem para o desafio do segmento de expandir e crescer mais rapidamente. A maioria das startups está mirando soluções e tecnologias inovadoras para aumentar a inclusão financeira e a democratização da proteção patrimonial e de renda. As insurtechs estão desenvolvendo novos canais de distribuição e novos modelos de negócios impulsionados pela digitalização forte e rápida, análise avançada de dados, APIs abertas, aplicativos móveis com uma melhor experiencia para o cliente.

Essas start-ups também estão atraindo os melhores talentos da região, incluindo recursos escassos, como cientistas de dados experientes e desenvolvedores seniores. Como em outras partes do mundo, atrair os melhores talentos sempre foi um grande desafio devido à natureza conservadora do setor de seguros, cenário que está sendo mudado graças a uma abordagem mais centrada no cliente das insurtechs.

Sandbox regulatório: 31 novas seguradoras estabelecidas no Brasil como “insurtechs full-stack” em 2021

O Sandbox regulatório é um ambiente regulatório experimental para permitir a implementação de projetos inovadores (com menores exigências de capital) que apresentem produtos e/ou serviços a serem oferecidos no mercado de seguros e que sejam desenvolvidos ou oferecidos com base em novas metodologias, processos, procedimentos, ou tecnologias existentes aplicadas de diferentes maneiras.

O principal direcionador do Sandbox regulatório brasileiro é dobrar a penetração de seguros na economia nos próximos cinco anos (atualmente 4% do PIB brasileiro) ao promover mais concorrência entre os incumbentes com soluções inovadoras de seguros que possam atingir segmentos da população que hoje não tem acesso à proteção de seguros ou que não estejam sendo atendidos pelos canais de distribuição atuais.

Em 2021, 31 insurtechs foram aprovadas para operar como uma seguradora “full-stack” sob o sandbox regulatório. Essas operadoras de insurtechs estão oferecendo proteção patrimonial e de renda por meio de canais de distribuição inovadores, jornadas do cliente totalmente digitais, plataformas de seguros embarcadas, fornecendo alternativas de baixo custo “low cost” – o resultado até agora é que quase 70% desses clientes dessas “neoseguradoras” são compradores de seguros pela primeira vez, promovendo a inclusão financeira e democratizando o acesso a produtos e serviços que não estavam disponíveis antes para o segmento.

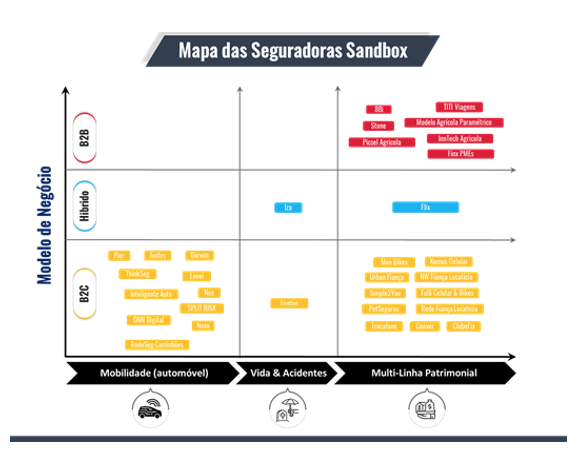

Seguradoras aprovadas no Sandbox entre 2020 e 2021

Modelo de negócio e principais linhas de atuação

Fonte: Diretório das Insurtechs ENS 2021

Fonte: Diretório das Insurtechs ENS 2021

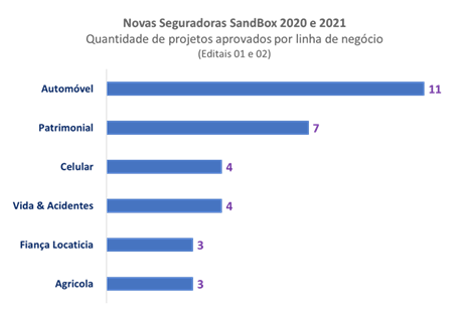

Seguro de Automóvel: 11 novas seguradoras no ambiente do Sandbox prometem transformar o seguro de auto no Brasil por meio do sistema de pagamento por utilização. Nesse sistema, que também promete um preço menor do que a média de mercado de hoje, o cliente paga em função da utilização do veículo (quanto menos rodar, mais barato o seguro) e, em alguns casos, em função do comportamento do motorista na direção (fatores como velocidade média, frenagem, local de circulação, entre outros, poderão influenciar no preço final da apólice).

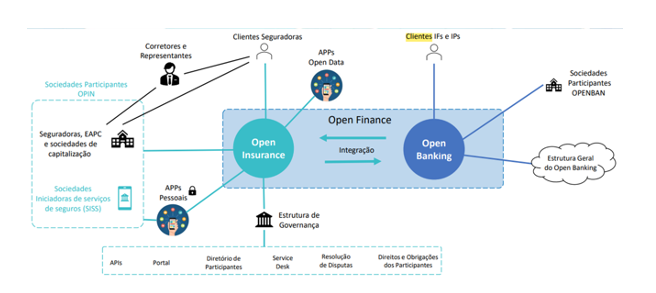

Brasil, o pioneiro na regulamentação do Open Insurance

Pode-se pensar que o Brasil ainda está longe de atingir os níveis de disrupção em seguros e inovação de outras regiões do planeta. Bem, não é o caso da nova regulamentação do Open Insurance a ser implementada a partir de 2022.

De forma simples, um consumidor brasileiro poderá acessar através de um aplicativo móvel, seu histórico de todos os seus produtos financeiros, seguros, seu comportamento como cliente bancário e de seguros, seu saldo de financiamentos contratados, tudo em um único lugar, e poderá tomar decisões e comprar solução financeira e de seguro com um único clique. As PMEs também devem se beneficiar desta plataforma aberta de serviços financeiros, onde terão contabilidade, finanças, bens e outros seguros, tudo em um só lugar e em um processo de compra mais amigável e intuitivo.

Outro objetivo do ambiente ABERTO é incentivar a inovação e a concorrência de mercado dentro dos serviços financeiros. É claro que a nova regulação do ambiente ABERTO no setor de seguros tem gerado inúmeras críticas da ala mais conservadora do setor, especialmente os intermediários que veem nesse ambiente uma ameaça à sua relevância como principal canal de distribuição.

Fonte : SUSEP

Conclusão

No geral, as perspectivas para o cenário do Brasil e América Latina em geral são incrivelmente positivas. A forte desvalorização cambial deixou os ativos no Brasil baratos em relação a outras geografias. Drivers históricos como um enorme mercado sub-penetrado e carente (incluindo empresas), combinado com uma sociedade em franca transformação digital exigindo ofertas digitais em todas as esferas de suas vidas, tudo está levando a mais start-ups e, consequentemente, interesse dos investidores e seguradores tradicionais.

É claro que a região tem desafios de longo prazo, como a disparidade social e econômica, a mais crítica para o crescimento dos seguros. A boa notícia é a lente inovadora e inclusiva de alguns governos como o do Brasil e órgãos reguladores da região que estão fazendo de tudo para alavancar o poder das novas tecnologias digitais, tornando o seguro muito mais inclusivo e democrático do que nunca.