5.12.43 p.m.")

O mercado de seguros na América Latina é um terreno fértil para um crescimento acelerado e inovações nos modelos de negócios. Já é o mercado regional de seguros que mais cresce no mundo (tanto no segmento de vida quanto no de não-vida) e está entre os mercados mais rentáveis para seguradoras em escala global. No entanto, persistem vários desafios estruturais, como um mercado fragmentado e fatores socioeconômicos que variam de país para país.

Para que a região possa reduzir a diferença (“gap”) na proteção entre os níveis atuais de penetração de seguros e os mercados mais maduros em todo o mundo, as seguradoras da região precisarão identificar seu caminho para um crescimento rentável.

Essas descobertas fazem parte do relatório “Global Insurance Report 2023: Capturing growth in Latin America” da consultora líder global McKinsey, ao qual a InsurMarket Latam teve acesso.

De acordo com o mesmo, à medida que mais consumidores na América Latina obtêm acesso a ferramentas de mercados desenvolvidos, como contas bancárias e smartphones, os seguros se tornam mais acessíveis e necessários. E à medida que as seguradoras buscam crescimento e eficiência, seus executivos buscam avançar em novas coberturas e produtos personalizados para atender às demandas das populações desatendidas.

Reconhecendo a importância de enfrentar esses desafios, este relatório se concentra na América Latina e oferece recomendações práticas para seguradoras globais, regionais e locais, bem como para reguladores e outros participantes do setor, como intermediários, a fim de navegar pelas complexidades do mercado de seguros na América Latina. Tudo isso com o objetivo de aumentar o volume de negócios, trabalhando em direção a uma cobertura abrangente e proteção financeira para uma parcela maior de sua população diversificada.

O estado da indústria de seguros na América Latina

A América Latina está em movimento, e as oportunidades no mercado de seguros da região são amplas e promissoras. Economias em rápido crescimento, uma classe média emergente e uma crescente conscientização entre os consumidores sobre o valor da proteção financeira tornaram a América Latina uma região na qual as seguradoras podem prosperar. A McKinsey fornece informações sobre os impulsionadores do crescimento na região, o desempenho variável em mercados muito diferentes, a persistente lacuna de proteção e as ineficiências que representam as principais barreiras ao crescimento.

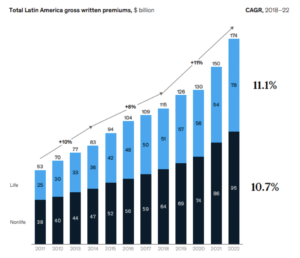

Em 2022, o mercado atingiu prêmios brutos emitidos de 174 bilhões de dólares. De 2011 a 2022, o segmento de seguros não-vida na América Latina duplicou, e o segmento de seguros de vida triplicou. De fato, é o mercado regional de seguros que mais cresce no mundo, o que não é surpreendente dada sua base inicial baixa em comparação com mercados mais maduros, como a Europa e os Estados Unidos.

Na última década, a América Latina ganhou uma reputação na indústria global de seguros por suas altas taxas de crescimento consistentes, com uma taxa composta de crescimento anual (CAGR) de 10,9% entre 2018 e 2022, em comparação com 8,4% nos quatro anos anteriores. Enquanto isso, América do Norte, Ásia e Europa experimentaram um crescimento mais lento.

Vale ressaltar que, embora sejam números recordes para a região, os prêmios brutos emitidos em 2022 na América Latina (174 bilhões de dólares) são muito inferiores aos prêmios brutos emitidos em 2022 dessas três regiões desenvolvidas (2,8 trilhões de dólares, 1,9 trilhão de dólares e 1,6 trilhão de dólares, respectivamente). Atualmente, o mercado de seguros na América Latina representa apenas 2% dos prêmios brutos emitidos globalmente. No entanto, o crescimento é notável e pode indicar um amplo potencial inexplorado no mercado.

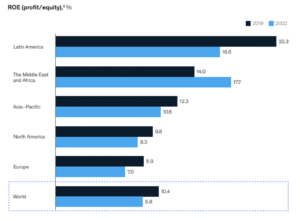

Além do forte crescimento dos prêmios, a América Latina é altamente rentável, medida pelo retorno sobre o patrimônio (ROE), em comparação com a média mundial e todos os outros principais mercados de seguros, incluindo América do Norte e Europa.

De acordo com a análise da McKinsey, a rentabilidade financeira na América Latina foi de 22,3% em 2019 e 16,6% em 2022, superando significativamente as médias globais de 10,4% e 8,8%, respectivamente, para esses anos. No entanto, a natureza das seguradoras (locais versus internacionais) e a sofisticação dos quadros regulatórios podem ter implicações nos resultados, especialmente quando se trata de flutuações cambiais e requisitos de solvência.

Distribuição multicanal consolidada

Os corretores (produtores, agentes ou por outros nomes em cada país) são os canais de distribuição dominantes na América Latina. No segmento de seguros patrimoniais, eles concentram entre 50% e 95% dos prêmios brutos emitidos, dependendo do país. Os corretores ainda desempenham um papel significativo na indústria, adaptando-se às necessidades dos clientes com um papel-chave e insubstituível em termos de aconselhamento, dada a limitada educação financeira na região. As seguradoras na América Latina agora desempenham um papel crucial em ajudar os corretores a adotar e se adaptar às ferramentas digitais e atender às novas expectativas dos clientes.

Enquanto isso, os canais diretos e digitais – embora lentamente – estão ganhando relevância, liderados pelos seguros de automóveis nas economias mais importantes da região. No geral, o digital ainda representa uma pequena parcela da distribuição.

Liderança local e novos participantes

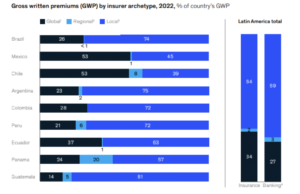

Atualmente, os atores locais lideram os mercados de seguros na América Latina, com 64%, principalmente no seguro de vida. Em geral, os atores globais possuem apenas 23% do mercado de seguros de saúde e 28% do mercado de seguros de vida, com uma presença mais forte no mercado de não-vida, com 45%. A competição dentro de cada um desses grupos (seguradora local versus seguradora local e global versus global) é acirrada.

Os atores locais tendem a ter uma rentabilidade financeira maior em comparação com os players internacionais. Os operadores internacionais geralmente medem a rentabilidade financeira de suas operações latino-americanas na moeda local de suas sedes, e as flutuações nas taxas de câmbio geralmente significam que os retornos dessas operações são menores. No entanto, existem exemplos bem-sucedidos em que as divisões latino-americanas de seguradoras internacionais têm uma autonomia significativa concedida por suas sedes, permitindo-lhes operar como se fossem locais.

Os atores globais demonstraram uma presença mais forte no mercado de seguros não-vida, aproveitando sua rede internacional, um ativo distinto para os corretores. Além disso, esses players globais podem capitalizar sua experiência estabelecida em retenção de riscos e subscrição de outros mercados. A indústria tem visto uma entrada significativa de novas empresas locais, apoiadas por investidores, que representam a maioria das entradas no mercado. As baixas barreiras de entrada e regulamentações favoráveis ao mercado têm estimulado a competição e facilitado uma série de fusões e aquisições, incluindo desinvestimentos que deixam a porta aberta para que outros atores internacionais entrem e estabeleçam uma presença mais dominante na região.

Inovação e as chaves para o futuro

Tradicionalmente, a indústria de seguros na América Latina tem sido considerada estagnada em termos de inovação. No entanto, a McKinsey destaca que está ocorrendo uma mudança notável, e a região está testemunhando um desenvolvimento dinâmico de novos ecossistemas e tecnologias digitais em seguros, liderado em parte por disruptores da indústria de seguros, como varejistas.

De um lado, as seguradoras tradicionais (especialmente as líderes na região) estão se transformando de maneira pró-ativa, investindo no desenvolvimento de novos produtos, adotando a digitalização e diversificando-se para além de suas ofertas principais. Por outro lado, o crescente mercado insurtech na América Latina abrange mais de 460 empresas que, geralmente, não competem diretamente com as seguradoras estabelecidas, mas colaboram com elas para melhorar a distribuição e os serviços.

Apesar dessa atmosfera dinâmica, as seguradoras na América Latina ainda têm um longo caminho a percorrer. A indústria de seguros pode estar se encaminhando para a mesma disrupção que afetou o setor bancário nas últimas décadas: varejistas e empresas de tecnologia convergiram com uma série de soluções fintech, móveis, peer-to-peer e outras que desafiaram fundamentalmente os modelos de negócios dos bancos. As seguradoras precisam estar preparadas e ágeis em suas respostas”, resume o relatório.

O relatório conclui com o que eles chamam de “imperativos” que o mercado deve seguir para o seu desenvolvimento, a saber:

- Ampliar e repensar o portfólio de produtos;

- Personalizar e digitalizar as interações com os clientes;

- Visar a excelência operacional;

- Melhorar as experiências dos canais de venda;

- Interagir com ecossistemas e desenvolver novos modelos de negócios; e

- Colaborar para fechar a lacuna de proteção e promover o desenvolvimento econômico, com foco em seguros inclusivos e microsseguros.