5.12.43 p.m.")

El mercado de seguros de América Latina es un territorio fértil para el crecimiento acelerado y las innovaciones en los modelos de negocios. Ya es el mercado regional de seguros de más rápido crecimiento a nivel mundial (tanto en el segmento de vida como de no vida) y se encuentra entre los mercados más rentables para las aseguradoras a nivel mundial. Sin embargo, persisten varios desafíos estructurales, como un mercado fragmentado y factores socioeconómicos que difieren según cada país.

Para que la región cierre la brecha («gap»de protección) entre sus niveles actuales de penetración de seguros y los de mercados más maduros en todo el mundo, las aseguradoras de la región necesitarán identificar su camino hacia el crecimiento rentable.

Ello surge del informe «Global Insurance Report 2023: Capturing growth in Latin America» de la consultora líder global McKinsey al que tuvo acceso InsurMarket Latam.

Según el mismo, a medida que más consumidores en América Latina obtienen acceso a las herramientas de los mercados desarrollados, como cuentas bancarias y teléfonos inteligentes, los seguros se vuelven más accesibles y más necesarios. Y a medida que las aseguradoras buscan crecimiento y eficiencia, sus ejecutivos buscan avanzar en nuevas coberturas y productos a medida para satisfacer las demandas de las poblaciones desatendidas.

Reconociendo la importancia de abordar estos desafíos, este informe hace foco en Latam y ofrece recomendaciones prácticas a las aseguradoras globales, regionales y locales, así como a los reguladores y otros actores de la industria, como los intermediarios, para navegar las complejidades del mercado asegurador de América Latina. Ello, con la meta de impulsar su volumen, trabajando hacia una cobertura integral y protección financiera para una mayor parte de su diversa población.

El estado de la industria aseguradora latinoamericana

América Latina está en movimiento y las oportunidades en el mercado de seguros de la región son amplias y prometedoras. Las economías en rápida expansión, una clase media emergente y una creciente conciencia entre los consumidores sobre el valor de la protección financiera han hecho de América Latina una región en la que las aseguradoras pueden prosperar. Desde McKinsey brindan información sobre los impulsores del crecimiento en la región, el desempeño variable en mercados muy diferentes, la persistente brecha de protección y las ineficiencias que representan las principales barreras al crecimiento.

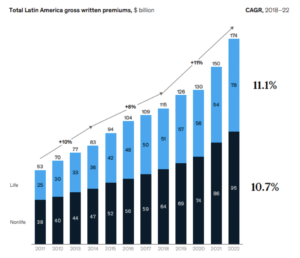

En 2022, el mercado alcanzó primas brutas emitidas de 174 mil millones de dólares. De 2011 a 2022, el segmento de seguros de no vida en América Latina se duplicó y el segmento de seguros de vida se triplicó. De hecho, se trata del mercado regional de seguros de más rápido crecimiento en el mundo, lo cual no es sorprendente dada su baja base inicial en comparación con mercados más maduros como Europa y Estados Unidos.

Durante la última década, América Latina se ha ganado una reputación en la industria global por sus tasas de crecimiento consistentemente altas, con una tasa compuesta de crecimiento anual (CAGR, por su sigla en inglés) del 10,9% entre 2018 y 2022, frente al 8,4% de los cuatro años anteriores. Mientras tanto, América del Norte, Asia y Europa experimentaron un crecimiento más lento.

Vale decir que, si bien son un récord para la región, las primas brutas emitidas en 2022 en América Latina (174 mil millones de dólares), son muy inferiores a las primas brutas emitidas en 2022 de esas tres regiones desarrolladas (2,8 billones de dólares, 1,9 billones de dólares y 1,6 billones de dólares, respectivamente). De hecho, el mercado de seguros de América Latina representa actualmente sólo el 2% de las primas brutas emitidas a nivel mundial. «Aun así, el crecimiento es notable y podría indicar un amplio potencial sin explotar en el mercado», asegura el reporte.

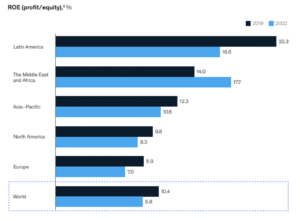

Además del fuerte crecimiento de las primas, América Latina es altamente rentable, medida por el rendimiento sobre el capital (ROE), en comparación con el promedio mundial y todos los demás mercados aseguradores importantes, incluidos América del Norte y Europa.

Según el análisis de McKinsey, la rentabilidad financiera en América Latina fue del 22,3% en 2019 y del 16,6% en 2022, superando significativamente las cifras globales del 10,4% y 8,8%, respectivamente, para esos años. Sin embargo, la naturaleza de las aseguradoras (locales versus internacionales) y la sofisticación de los marcos regulatorios pueden tener implicaciones en los resultados, particularmente cuando se trata de fluctuaciones monetarias y requisitos de solvencia.

Distribución multicanal estable

Los corredores (productores, agentes o como se denominen en cada país) son los canales de distribución dominantes en América Latina. En el segmento de seguros patrimoniales, concentran entre el 50% y el 95% de las primas brutas emitidas, según el país que se trate. Los brokers siguen teniendo gran relevancia en la industria, adaptándose a las necesidades de los clientes con un rol clave e insustituible en mateai de asesoramiento, considerando la limitada educación financiera en la región. Las compañías de seguros en América Latina ahora desempeñan un papel crucial para ayudar a los corredores y brokers a adoptar y adaptarse a las herramientas digitales y satisfacer las nuevas expectativas de los clientes.

Mientras tanto, los canales directos y digitales -aunque lentamente- están ganando relevancia, liderados por los seguros de automóviles en las economías más grandes de la región. En general, lo digital todavía representa una pequeña porción del mix de distribución.

Liderazgo local y nuevos jugadores

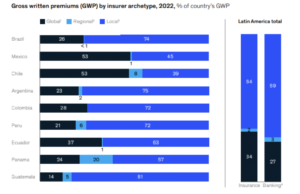

Actualmente, los actores locales lideran los mercados de seguros en América Latina con un 64%, particularmente en seguros de vida. En general, los actores globales poseen sólo el 23% del mercado de seguros de salud y el 28% del mercado de seguros de vida, con un control más fuerte del mercado de no vida con un 45%. La competencia dentro de cada uno de estos grupos (aseguradora local versus aseguradora local y global versus global) es feroz.

Los actores locales también tienden a tener una mayor rentabilidad financiera en comparación con los «players» internacionales. Los operadores internacionales generalmente miden la rentabilidad financiera de sus operaciones latinoamericanas en la moneda local de sus sedes y las fluctuaciones en el tipo de cambio generalmente significan que los retornos de esas operaciones son menores. Sin embargo, hay ejemplos exitosos en los que a las divisiones latinoamericanas de aseguradoras internacionales se les ha otorgado una autonomía significativa por parte de sus sedes, lo que les permite operar como si fueran locales.

Los actores globales han demostrado una presencia más fuerte en el mercado de seguros de no vida, aprovechando su red internacional, un activo distintivo para los corredores. Además, estos jugadores globales pueden capitalizar su experiencia establecida en retención de riesgos y suscripción de otros mercados. La industria ha visto una afluencia significativa de nuevas empresas locales, respaldadas por inversores, que representan la mayoría de las entradas al mercado.

Las bajas barreras de entrada y las regulaciones favorables al mercado han fomentado la competencia y facilitado una serie de acuerdos de fusiones y adquisiciones, incluidas desinversiones que dejan la puerta abierta para que otros actores internacionales entren y establezcan una presencia más dominante en la región.

Innovación y las claves a futuro

Tradicionalmente se ha considerado que la industria aseguradora en América Latina está estancada en lo que respecta a innovación. Sin embargo, desde McKinsey destacan que se está produciendo un cambio notable y la región está siendo testigo de un desarrollo dinámico de nuevos ecosistemas y tecnologías digitales en seguros, liderado en parte por disruptores de la industria de seguros, como los minoristas.

Por un lado, las aseguradoras tradicionales (en particular las líderes de la región) se están transformando de manera proactiva al invertir en el desarrollo de nuevos productos, adoptar la digitalización y diversificarse más allá de sus ofertas principales. En otro frente, el creciente mercado insurtech en América Latina comprende más de 460 empresas, que por lo general, no compiten directamente con las aseguradoras establecidas, sino que colaboran con ellas para mejorar la distribución y los servicios.

A pesar de esta atmósfera dinámica, las aseguradoras en América Latina todavía tienen camino por recorrer. La industria de seguros podría estar encaminándose hacia la misma disrupción que trastornó al sector bancario en las últimas décadas: los minoristas y las empresas de tecnología convergieron con una multitud de soluciones fintech, móviles, peer-to-peer y otras que desafiaron fundamentalmente los modelos de negocios de los bancos. Las aseguradoras deben estar preparadas y ser ágiles en sus respuestas», resume el reporte.

El mismo concluye con lo que llaman los seis «imperativos» que debe seguir el mercado para su desarrollo, a saber:

- Ampliar y repensar la cartera de productos;

- Personalizar y digitalizar las interacciones con los clientes;

- Apuntar a la excelencia operativa;

- Mejorar las experiencias de los canales de venta;

- Interactuar con los ecosistemas y desarrollar nuevos modelos de negocio; y

- Colaborar en cerrar la brecha de protección y promover el desarrollo económico, con foco en seguros inclusivos y microseguros.