El mercado latinoamericano muestra resiliencia, a pesar de los vientos económicos adversos causados por la alta inflación y las condiciones monetarias restrictivas. Según el último Informe de Mercado de América Latina 2023 del Swiss Re Institute, se espera que el total de primas en la región supere el producto interno bruto (PIB) en 2023-2024. Caroline de Souza Rodrigues Cabral, economista senior del Swiss Re Institute, evalúa que este crecimiento también se debe a la baja penetración del seguro y al aumento de la conciencia de riesgo en la sociedad.

Después de la pandemia, tuvimos un aumento en la inflación y en los costos de siniestros, tanto en daños como en beneficios. Y el entorno económico, a pesar de que en algunos países el crecimiento es mayor de lo esperado, aún sufre de inestabilidad. La industria de seguros ha demostrado ser muy resistente en los últimos años», define Caroline.

Ella cree que el sector de seguros crecerá más que el PIB en los próximos cinco años. La proyección, con las cifras actuales, es del 4,2% en promedio/anual, de 2023 a 2027 para seguros de vida y del 5% en promedio/anual para productos de ramos elementales en el mismo período. El crecimiento de la industria de seguros puede estar influenciado por factores estructurales y cíclicos.

Por factores estructurales, América Latina tiene un enorme potencial, porque el punto óptimo de crecimiento es donde los ingresos per cápita aumentan rápidamente, con una penetración que avanza aún más rápido. La población consume hasta alcanzar el punto de equilibrio de penetración», explica Caroline.

Chile y Brasil tienden a crecer menos que Chile, Perú y México, cuyo nivel de desarrollo es menor.

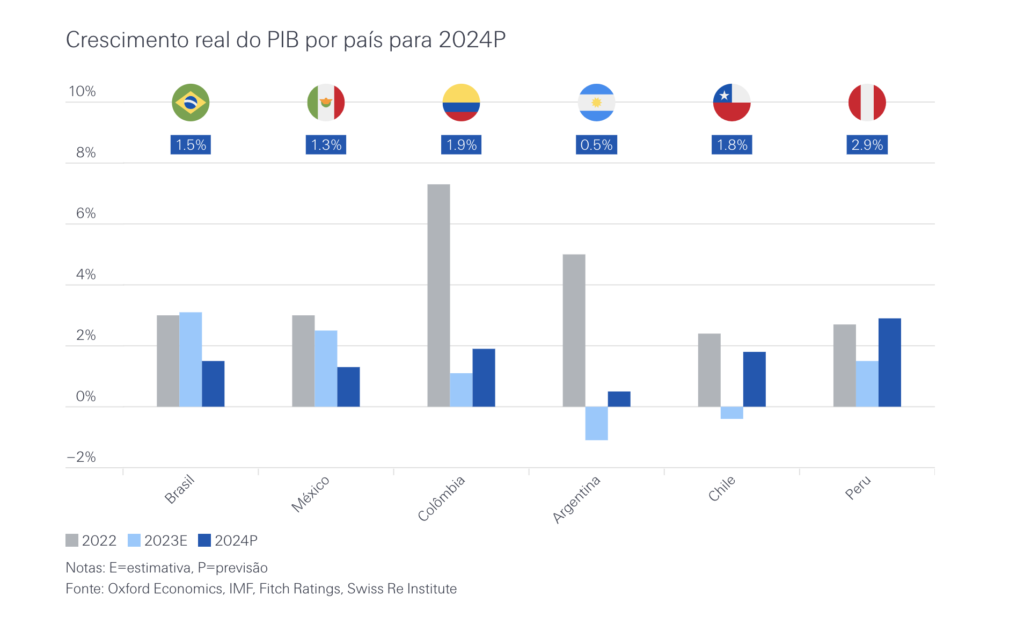

Los factores cíclicos afectan a corto plazo y son más difíciles de prever. Hubo un bajo crecimiento en Colombia, Perú y Chile en 2023, lo que no concuerda con lo que se esperaba, debido a incertidumbres políticas en relación con las políticas económicas, que afectan al país y al potencial de crecimiento de la industria.

Para 2024, se espera que la economía de Chile, Colombia y Perú tenga un escenario más favorable para la industria de seguros. Argentina no se menciona mucho en el informe debido a su situación económica, con una inflación muy alta que afecta la fijación de precios del seguro y dificulta el entorno de negocios. En el panorama de seguros, las perspectivas siguen siendo positivas para la región.

Se espera que los negocios de Patrimonio y Responsabilidad (P&C) se beneficien del reciente flujo histórico de Inversión Extranjera Directa, que puede continuar debido a la reorganización de las cadenas productivas globales. Al mismo tiempo, el área de Vida y Salud (L&H) aún puede beneficiarse del aumento de la conciencia sobre los riesgos derivados de la pandemia.

El endurecimiento de los precios seguirá prevaleciendo a medida que las aseguradoras realicen los ajustes necesarios para compensar la alta inflación y los mayores costos de siniestros. Se espera que el nuevo equilibrio de las tasas de interés sea superior al que prevalecía antes de la pandemia, lo que beneficia el resultado financiero y contribuye a aumentar la rentabilidad de las aseguradoras.